クレジットカードに申し込みたいけど、作り方も使い方もよく分からないと不安ばかりが大きくなるものです。

お金に関するサービスなので、アルバイト収入のない学生や無職はそもそも申し込めるのかという疑問もあります。

そこで今回は、クレジットカードの作り方を初心者にも分かりやすいよう申し込みから支払いまで優しく丁寧に解説。

クレジットカードを選ぶ際の注目ポイント、利用時の注意点など、初心者が失敗しないための情報をお届けします。

クレジットカードの申込条件とは?実は無職でもカードは作れる

まず、クレジットカードとは簡単に説明すると料金を一時的に立て替えてもらうサービスです。

商品の購入代金などを直接お店に支払うのではなく、クレジットカード会社が代わりに支払いを行い、後日まとめて利用者に代金を請求します。

クレジットカードの利用にあたって収入や年齢に関する条件は法律で定められておらず、実はアルバイトをしていない学生や無職でも作成可能です。

一般カードであれば、申込条件として「高校生を除く18歳以上」と記載するクレジットカード会社が多数。

同じクレジットカードでもランクが上がってゴールドカード以上になると、以下の例の通り年齢条件が引き上げられたり、より収入が必要になったりします。

| カード名 | 一般カード | ゴールドカード |

|---|---|---|

| 楽天カード | 高校生を除く18歳以上 | 20歳以上 |

| 三井住友カード | 高校生を除く18歳以上 | 安定収入がある満30歳以上 |

| JCBカード | 18歳以上で本人または配偶者に安定収入がある、または高校生を除く18歳以上の学生 | 安定収入のある20歳以上、学生不可 |

また、年齢や収入の条件に加えて、

以下の2つを用意できなければ申込条件は満たせません。

- 本人確認書類

- 本人名義の銀行口座

本人確認書類は「犯罪による収益の移転防止に関する法律」に基づき、申込者本人だと特定しなければならないため提出が必須です。

例えば運転免許証や健康保険証、マイナンバーカードなど公的機関から発行された書類が利用できます。

学生証は本人確認書類としては認められないので注意しましょう。

銀行口座は請求された利用料金の引き落とし先となり、クレジットカード会社によっては指定できる銀行が限定されます。

他にも、お金を借りる「キャッシング枠」を50万円以上の希望額で申し込むと、収入証明書が必要です。

クレジットカードの申込窓口はどこ?スマホからでもカードは作れる!

クレジットカードを作ろうと思っても、申込窓口がどこなのか知らなければ何も始まりません。

現在、クレジットカードの申込方法は大きく分けて3つあります。

- スマホやパソコンを使ってネットから申し込む

- 店頭(ショッピングモールや量販店など)

- 専用の申込用紙を利用して郵送

最近はネット申込+カード郵送のパターンが多いですが、他の方法も含めてそれぞれにメリット・デメリットもあります。

申し込みからカードが届くまでの流れとともに、それぞれの特徴を確認してみましょう。

ネット申込限定の特典がある手軽なクレジットカードの作り方

- 申込フォームに必要事項を入力

- 本人確認書類の写真をアップロード

- 入会審査

- カード郵送(簡易書留、本人限定受取郵便など)

ネットから申し込む場合は、クレジットカード会社の申し込み専用フォームに入力、書類は写真をアップロードするだけなど手軽です。

審査に通過できればカードが発行・郵送されますが、郵便受けに投函される普通郵便ではない点に注意しましょう。

| メリット | デメリット |

|---|---|

|

|

ネット申込限定で特典があったり、ポイントの条件などを広く比較できたりするので、選りすぐりの1枚を探している人におすすめの作り方です。

一方で、不明点があっても聞く人が近くにいないと不安が続く場合も。

多くのクレジットカード会社にはコールセンターやチャットサービスが用意されているので、よく分からないまま申し込まずに一度問い合わせてみましょう。

不明点はすぐに解決できる店頭でのクレジットカードの作り方

- 申込用紙に必要事項を記入

- 本人確認書類を提示、口座引き落とし手続き

- 入会審査

- その場でカード受け取り、または後日郵送

イオンモールはイオンカード、マルイはエポスカードなど、一部店舗にはクレジットカードの申し込み・発行ができる専用カウンターがあります。

審査完了次第その場でカード発行と受け取りまでが早く、特招会などのイベント開催中であってもすぐに参加可能です。

| メリット | デメリット |

|---|---|

|

|

申込時のサポートや発行までの速さがとても魅力的な店頭申込ですが、必要な物をあらかじめ調べて持参しなければならないデメリットも。

銀行引き落としの手続きには、キャッシュカードのみでも手続き可能な場合もあれば、通帳と届出印が必要となるクレジットカードもあります。

また、その場では仮カードを発行して手続きは帰宅後に記入・郵送でOKとするパターンもあります。

店頭で申し込む場合、1つのクレジットカード会社のラインナップから選ぶため、他との比較がしにくく選択肢が少ないです。

ゆっくり考えて申し込める郵送での作り方

- 申込用紙に必要事項を記入

- 本人確認書類のコピーをとり、申込用紙とともに郵送

- 入会審査

- カード郵送(簡易書留、本人限定受取郵便など)

商業施設や金融機関などに設置してある、申込書類が一式になったものを利用する方法です。

他の申込方法と異なるのは本人確認書類のコピーを用意しなければならない点で、自宅にプリンターがないと手間に感じます。

また、申し込みもカード受け取りも郵送となるため、作成に最も時間がかかる方法です。

| メリット | デメリット |

|---|---|

|

|

急いで作りたい場合は不向きですが、デジタルが苦手な人や店頭だと焦りそうと感じている人に向いています。

ネットや店頭では見逃してしまいそうな細かい条件までじっくり確認できるので、申込を慎重に検討したい人にもおすすめです。

ただし、設置場所だけでなく申込書があるクレジットカード自体も限られており、郵送申込にこだわるとクレジットカードの選択肢は少なくなります。

クレジットカードを作るときは国際ブランドを1つ選ぶ!

クレジットカードを作る際、多くの会社では最初に国際ブランドを1つ選ぶ必要があります。

「楽天カード」や「エポスカード」などはクレジットカード会社名をもとにした名前で、国際ブランドは券面に記載のブランドロゴのことです。

主な国際ブランドと概要を以下の表にまとめました。

| 国際ブランド | 概要 |

|---|---|

| VISA(ビザ) |

|

| Mastercard(マスターカード) |

|

| JCB(ジェーシービー) |

|

| American Express/AMEX(アメリカン・エキスプレス/アメックス) |

|

| Diners Club(ダイナースクラブ) |

|

| 銀聯/UnionPay(ぎんれん/ ユニオンペイ) |

|

クレジットカードが使える店舗ではそれぞれで加盟店を選んでおり、例えばVISA加盟店であればカード券面に「VISA」のブランドロゴがあれば利用できます。

もしVISAにしか加盟していない店舗であれば、Mastercardのクレジットカードは利用できません。

海外では日本と勝手が違うので、よく行く地域があるならそこで利用しやすい国際ブランドを選ぶのがおすすめです。

クレジットカードは発行会社の系統を知ると初心者にとって選びやすい

日本では数多くのクレジットカードがあるので、初心者にとってはどこを選ぶべきか最も悩むところです。

どれを選ぶべきかピンとこない場合は、クレジットカードを系統別で見てみると自分に合うものが見つかりやすくなります。

系統によって審査通過の難易度も異なるので、それぞれの特徴と合わせて確認しておくと決めやすいです。

| 系統 | 審査難易度 | 概要 | 例 |

|---|---|---|---|

| 消費者金融系 | 低め | 消費者金融会社が発行 | ・ACマスターカード |

| 流通系 | 低め | 商業施設やネットショップなどの関連会社が発行 | ・イオンカード ・エポスカード ・楽天カード |

| 信販系 | 普通(外資系は高い) | 信用販売(クレジット決済)などを取り扱う会社が発行 | ・JCBカード ・ライフカード ・アメリカン・エキスプレス |

| 交通系 | 普通~やや高い | 鉄道会社や航空会社などが発行 | ・ビックカメラSuicaカード ・JALカード |

| 銀行系 | やや高い | 銀行が発行 | ・三井住友カード ・三菱UFJカード ・JP BANK カード |

消費者金融系のクレジットカードは審査難易度が低いものの、カードローン機能がついているため、安定した収入がある人のみ申し込めます。

学生や専業主婦でも審査落ちの心配が少なく作りやすいのは流通系です。

ステータスになるクレジットカードの系統は難易度が高いですが、学生向けや若年層向けを選択すれば問題ありません。

また、通勤・通学で公共の交通機関を利用しているなら交通系クレジットカードはポイントが貯めやすく、利便性が高いです。

交通系の場合、航空会社の審査難易度はやや高い傾向にある点だけ注意しましょう。

銀行クレジットカードの場合、ATMで利用するキャッシュカードとクレジットカード機能を一体化させられます。

近年は流通系の会社が銀行業にも進出しているので、楽天カードは楽天銀行、イオンカードはイオン銀行のキャッシュカードと一体化が可能です。

カードを1枚にまとめると支出や収入を管理しやすくなり、財布がかさばらずなにかと便利に利用できます。

年会費や還元率にも注目!決め手になるポイントは4つ

国際ブランド、系統と大きなジャンルを把握したら、どのカードなら最もお得に利用できて日常が便利になるのかを考えてみましょう。

ポイントは4つあります。

- 年会費

- ポイント還元率

- 特典

- 目的

- 利用頻度

どのポイントを優先させるかは人それぞれで、お得さ重視なら年会費無料でポイント還元率が高いクレジットカードを選ぶといいでしょう。

電子マネーやスマホ決済へのチャージをメインに使用したいなら、関連会社のクレジットカードを作るとポイントが貯まりやすいです。

例えばPayPayカードはPayPay残高へのチャージができる点で利便性が高く、JR東日本のビューカードはsuicaへのオートチャージ機能付きで便利さとお得さが両立できます。

他にも、年会費有料でもステータスカードを持ちたい、海外旅行時に充実のサービスを受けたいなどの目的で選びたい場合は利用頻度と天秤にかけるのも大事です。

初心者はクレジットカードを作る時どう選ぶ?種類の多さからケース別おすすめカード11選

おおまかなカードの選び方が分かったところで、やはり種類の多さから初心者はクレジットカードを選びにくいのではないでしょうか。

種類が多すぎて選び方がわからないクレジットカードを、利用目的や現在のステータスごとに紹介します。

学生、買い物好き、セキュリティ重視など、どのタイプが自分に最も近いかも考えながら見てみましょう。

学生専用で安心して申し込めるクレジットカード!学生時代限定のお得な特典がついている

学生専用のクレジットカードは、学生時代限定のお得な特典がついている場合が多いです。

一般カードに申し込むより審査に通りやすく、在学中のみ年会費無料やポイントアップなどお得なメリットも。

ここでは学生専用クレジットカードについて紹介します。

| 項目 | 内容 |

|---|---|

| 公式サイト | https://www.lifecard.co.jp/card/credit/std/ |

| 申込条件 | 高校生を除く18歳以上25歳以下で、大学・大学院・短期大学・専門学校に在学中 |

| 系統 | 信販系 |

| 年会費 | 無料 |

| 国際ブランド | VISA・Mastercard・JCB |

| ポイント還元率 | 通常1.0%(レギュラーステージ) |

ライフカードのポイント還元率は利用額に応じて変動し、最大で2.0%の高還元となるクレジットカードです。

入会初年度1.5倍や誕生月3倍など、うまくお買い物をすれば効率よくポイントが貯まります。

学生専用ならではの特典は、海外利用額の3%キャッシュバックや、海外旅行傷害保険が自動付帯で最大2,000万円まで保障と豪華。

例えば海外で10万円使ったら3,000円が還元されるなど、ポイントではない部分でもお得感があります。

| 項目 | 内容 |

|---|---|

| 公式サイト | https://www.jal.co.jp/jp/ja/jalcard/card/navi.html |

| 申込条件 | 高校生を除く18歳以上30歳未満の学生(大学院、大学、短大、専門学校、高専4・5年生) |

| 系統 | 交通系 |

| 年会費 | 在学中無料 |

| 国際ブランド | VISA・Mastercard・JCB |

| ポイント還元率 | 1.0% |

通常利用では標準的な還元率ですが、飛行機に搭乗したり会員限定のボーナスマイルがあったりと、とにかくマイルが貯まるクレジットカードです。

学生専用ならではの特典として、在学中はマイル有効期限が無期限だったり、語学検定ボーナスマイルなどがあります。

また、特典航空券を最大6割引で購入できるサービスもあり、マイルを貯める以外でもお得です。

一般的に航空系のクレジットカードは審査が厳しめなので、学生のうちに作っておける点もメリットとなります。

新社会人が作りやすい若年層向けクレジットカード

新社会人になってからクレジットカードを作りたい場合、まだ年収が定まらずどのクレジットカードを作るべきか悩むところです。

知名度のあるクレジットカード会社の中には、申込条件がゆるめな若年層向けカードを発行しているところがあるので、新社会人なら検討してみてください。

年会費無料など特典が多いので、年齢などで申込対象になっているなら、通常の一般カードではなく上限年齢の設定があるカードがおすすめです。

なお、申し込む際の年収には「直近の月収×12カ月分」を計算して入力(記入)しましょう。

| 項目 | 内容 |

|---|---|

| 公式サイト | https://www.jcb.co.jp/ |

| 申込条件 | 18歳以上39歳以下で、本人または配偶者に安定継続収入のある人、または高校生を除く18歳以上39歳以下の学生 |

| 系統 | 信販系 |

| 年会費 | 無料 |

| 国際ブランド | JCB |

| ポイント還元率 | 最大1.0%相当 |

JCB一般カードと比較するとポイント還元率が常に2倍、40歳以降も年会費永年無料となるのがJCB カード Wです。

スターバックスでは10倍、Amazonでは4倍のポイントが付き信販系特有の還元率の低さは感じられません。

ネットショップ利用時の本人確認や不正検知システムなど、JCBならではの安心感がある点も魅力的。

つい使いすぎてしまいそうな人には、使いすぎ防止アラートで支出を管理するのがおすすめです。

| 項目 | 内容 |

|---|---|

| 公式サイト | https://www.jp-bank.japanpost.jp/kojin/card/credit/lineup/young/kj_crd_cdt_lu_yg_alente.html |

| 申込条件 | 18歳以上29歳以下 |

| 系統 | 銀行系 |

| 年会費 | 初年度無料 翌年度以降1,375円(ただし年1回利用で無料) |

| 国際ブランド | VISA |

| ポイント還元率 | 0.1% |

ゆうちょ銀行のキャッシュカードと一体化できる、29歳以下限定で申込可能なクレジットカードです。

自動付帯の海外旅行損害保険は最高5,000万円まで保障するなど、一般カードの中でもサービスの質が高いのが特徴。

JP BANK カードは全国の行楽施設や旅行、引っ越しなど券面を見せるだけで優待が受けられるサービスもあります。

ゆうちょ銀行ならではの安定感に加えて、優待を重視したい人にもおすすめのカードです。

ネットショッピング好きなら欠かせないクレジットカード

ネットショッピングが好きなら、よく利用するECサイト関連のクレジットカードを作ればポイントがどんどん貯まっていきます。

会員限定のキャンペーンやポイントアップもあり高還元が狙えるだけでなく、流通系で比較的作りやすい点も要注目です。

| 項目 | 内容 |

|---|---|

| 公式サイト | https://www.rakuten-card.co.jp// |

| 申込条件 | 高校生を除く18歳以上 |

| 系統 | 流通系 |

| 年会費 | 無料 |

| 国際ブランド | VISA・Mastercard・JCB・American Express |

| ポイント還元率 | 基本1.0% |

楽天経済圏と呼ばれるほど、多彩なサービスを展開している楽天の一般カードです。

サービスを利用するほどポイント獲得率が上がっていきますが、楽天市場だけでもポイントアップイベントを定期的に行っていてどんどん貯められます。

ポイントは楽天市場でのお買い物だけでなくキャッシュレス決済にも利用できるので、貯まった期間限定ポイントも無駄なく消費。

1枚あると多方面でなにかと便利なので、初心者向けのクレジットカードと言えるでしょう。

| 項目 | 内容 |

|---|---|

| 公式サイト | https://www.paypay-card.co.jp/ |

| 申込条件 | 高校生を除く18歳以上 |

| 系統 | 流通系 |

| 年会費 | 無料 |

| 国際ブランド | VISA・Mastercard・JCB |

| ポイント還元率 | 1.0% |

PayPayカードは、ヤフーショッピングの利用者とは特に相性がいいクレジットカードです。

ヤフーショッピングなら常時3.0%のポイント還元があるほか、毎週日曜は誰でも5.0%なども組み合わせるとどんどんポイントが貯まっていきます。

また、キャッシュレス決済のPayPayに直接チャージできるクレジットカードはPayPayカードのみ。

チャージとPayPay決済を組み合わせると、日常的に高還元が期待できる点も魅力的です。

店頭で作れて日常の買い物がお得なクレジットカード

よく行く商業施設が決まっている人は、店頭でも作れるスーパーやショッピングモール系のクレジットカードがおすすめです。

定期的に開催される会員限定割引なら、ポイントを貯めながら上手に普段のお買い物ができます。

| 項目 | 内容 |

|---|---|

| 公式サイト | https://www.aeonbank.co.jp/aeoncard/ |

| 申込条件 | 18歳以上(高校生は卒業年度の1月1日以降であれば申し込み可能) |

| 系統 | 流通系 |

| 年会費 | 無料 |

| 国際ブランド | VISA・Mastercard・JCB |

| ポイント還元率 | 通常0.5% イオングループ対象店舗:1.0% |

イオンカード セレクトは、イオン銀行キャッシュカード機能も一体化したクレジットカードです。

毎月20と30日はお買い物が5%オフになったり、映画料金がいつでも300円引きになったりと割引特典が豊富でお得感があります。

店頭から申し込めるほか、ネットから申し込んで当日中に店頭で受け取ることも可能。

審査は最短30分で完了するので、お得な割引デー当日に思い立ってもすぐに作成・利用できます。

| 項目 | 内容 |

|---|---|

| 公式サイト | https://www.eposcard.co.jp/index.html |

| 申込条件 | 高校生を除く18歳以上 |

| 系統 | 流通系 |

| 年会費 | 無料 |

| 国際ブランド | VISA |

| ポイント還元率 | 0.5% |

マルイやモディなど全国の商業施設のほか、近くに店舗がない人でもネット通販で優待が受けられるのがエポスカードです。

特に年4回開催される会員限定イベント「マルコとマルオの7日間」は期間中何回でも10%オフで、人気アイテムをお得に手に入れるチャンス。

エポスカードは券面デザインのバリエーションが豊富で、シンプルな縦型のほか人気のアニメやキャラクターコラボも年会費無料のまま選べます。

お得さや使いやすさはもちろん、デザインのオシャレさにもこだわりたい人におすすめです。

初めてでセキュリティが不安ならナンバーレスカード

落としたり盗られたりしたらどうしようという不安は、初めて利用する人に限らず海外に行くときにも感じるものです。

最近は持ち歩きの際の万が一に備えて、ナンバーレスカードも徐々に増えてきています。

ナンバーレスカードは、表面はもちろん裏面にもカード番号やセキュリティコード、有効期限の記載がないクレジットカード。

もし紛失しても悪用される可能性が低くなるため、安全性が高まります。

| 項目 | 内容 |

|---|---|

| 公式サイト | https://www.smbc-card.com/nyukai/card/numberless.jsp |

| 申込条件 | 高校生を除く18歳以上 |

| 系統 | 銀行系 |

| 年会費 | 無料 |

| 国際ブランド | Visa・Mastercard |

| ポイント還元率 | 0.5% |

三井住友カード(NL)は、通常の一般カードでは有料の年会費が永年無料で利用できます。

カード情報はすべてアプリで管理を行い、即時発行を選べば最短5分で利用を開始できます。

通常は0.5%のポイント還元ですが、対象店舗の中から自分で3店舗選んでさらに0.5%の還元をプラス。

大手コンビニ等でもポイント還元があるので、ただ安心なだけではなく毎日のお買い物でお得に利用できます。

| 項目 | 内容 |

|---|---|

| 公式サイト | https://www.saisoncard.co.jp/creditcard/lineup/082/ |

| 申込条件 | 高校生を除く18歳以上でご連絡が可能な人 |

| 系統 | 信販系 |

| 年会費 | 無料 |

| 国際ブランド | VISA・Mastercard・JCB・American Express |

| ポイント還元率 | 0.1% |

SAISON CARD Digitalは、国内で初めて登場した完全ナンバーレスカードです。

審査に通過したら、カードが届くのを待たなくてもすぐにアプリ内にカード情報を表示、すぐに利用を始められます。

カードはタッチ決済に対応しているので、ネット通販だけでなく実店舗でも支払いがスムーズ。

万が一悪用されてしまっても不正利用保障がついているので、どこでも安心して利用できます。

クレジットカードに申し込むとき気をつけることは?

申し込みの際に注意すべきポイントは2つあります。

- 正しい情報を入力する

- 複数のクレジットカードを同時に申し込まない

個人情報や収入などは、入力間違いがないかしっかり確認してから申し込みを行いましょう。

もし提出した本人確認書類と違う点があると確認のため審査が止まり、正しい情報が確認できなければ審査に落ちてしまう可能性も。

また、審査の際は信用情報調査も必ず行われ、他の金融サービスも含めた申込情報や支払いに関する情報が確認されます。

クレジットカードやカードローンの申し込み履歴も残されるので、短期間に何枚も申し込みを行っていると以下のような疑いをかけられるので注意が必要です。

- お金に困っていて手当たり次第申し込んでいる

- 詐欺などの犯罪に関わっている

- キャンペーンだけが目的で実際の利用は期待できない

どれもクレジットカード会社にとっては避けたい項目ばかりなので、申し込むならまずは1枚に絞ると審査通過につながります。

申し込みに関する信用情報は最長6カ月間保管され、意識せず次々申し込むと自分から審査落ちの原因を作るので要注意。

また、他のクレジットカードや、携帯電話料金のスマホ分割払いで支払いが遅れた経験があると、審査難易度の高いクレジットカードは作るのが難しいです。

クレジットカードを作る際は「この人は定期的に利用して支払いもきっちり行う人」と思われるよう意識しましょう。

リボ払いはヤバい?分割払いとの違い

クレジットカードによっては、リボ払い設定で申し込むとポイントプレゼント等特典がついている場合があります。

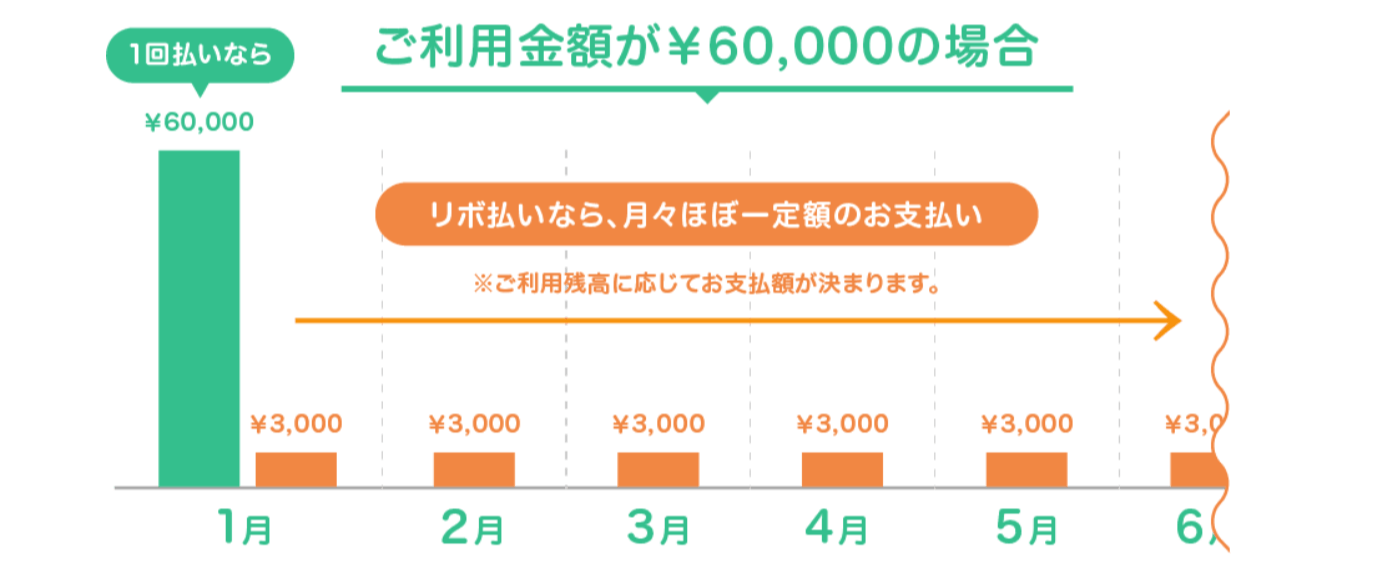

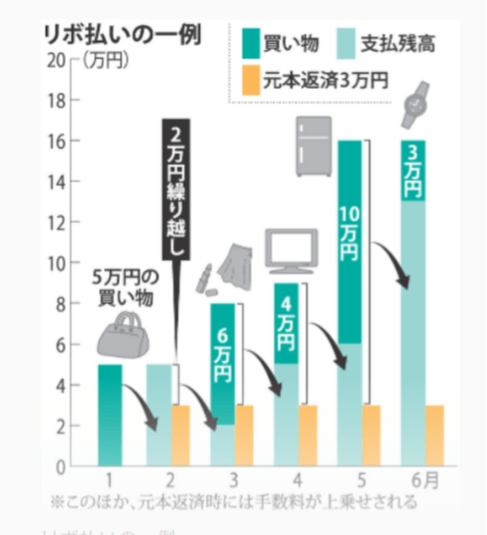

リボ払いは、毎月の支払いを一定額にすることで支出をコントロールできる支払い方法です。

支払額はクレジットカード会社によって異なり、ある程度自由に設定できる会社もあります。

ただし、例えば毎月の利用額が10万円なのに対してリボ払い設定が毎月5,000円の場合、未払い残高はなかなか減りません。

残高には利息が発生するので、支払い期間が長引くほど支払い金額は膨らんでいきます。

一方、よく比較される分割払いは、一つの買い物の支払いを指定した回数で分割する方法です。

支払い完了のめどはあらかじめ立っており、金額の調整はしにくいものの支払い完了までが計画的なのが大きく異なります。

リボ払いがヤバいと言われるのは、使い過ぎを招きやすく未払い残高が雪だるま式に増える危険があるからです。

リボ払いを安全に使いこなすには、毎月の支払い額を高めに設定して、毎月決まった支払いに加えて随時支払い(繰り上げ返済)を行うのが重要です。

利用額と支払い額のバランスをコントロールできれば危ない支払方法ではないので、リボ払いを選ぶなら設定と使いすぎには十分注意しましょう。

家族カードは新規申込とどう違う?

クレジットカードには「家族カード可能」とするものも多く存在します。

家族カードとはクレジットカード契約者の家族に発行できるカードで、利用料金は契約者がまとめて支払います。

家族カードのメリットは、例えば契約者がゴールドカードだった場合は家族も同じランクのクレジットカードが持てる点です。

学生や無職でもハイランクのカードを持つには、家族カードで発行する以外の手段はないでしょう。

還元率もハイランクのほうが高い場合が多く、家族の利用分が一つにまとまるので効率よくポイントが貯められます。

一点だけ注意が必要なのが、限度額は家族カード全員分の合計となる点です。

例えば限度額100万円の契約であれば、一人ずつ100万円まで利用できるのではなく全員で100万円までとなります。

同一家計の家族内にハイランクのカードを持っている人がいるなら、個別カードを選ぶ前に家族カードも検討してみましょう。

カードが届いたらまずは名前を記入しよう

クレジットカードが届いたら、まずは券面の名前が間違っていないかを確認し、契約内容が書かれた用紙にも目を通して間違いがないか確認してください。

問題がなければ、クレジットカード裏面の名前記入欄に忘れず署名します。

実は、名前記入欄があるクレジットカードの場合、会員規約に署名が定められているのがほとんどです。

署名のないクレジットカードは決済を断ることができるほか、不正利用の際に保障が受けられない可能性も。

あえて署名しないのはよくないので、届いたらすぐに名前を書くようにしましょう。

「字が汚いから書くのは嫌」など署名に抵抗があるなら「SAISON CARD Digital」は名前記入欄が廃止されていて、署名なしで利用できます。

訂正・上書きは利用不可能!書き損じたら再発行が必要

署名は消えない油性ペンを使う場合が多く、慎重かつ丁寧に書く必要があります。

判別しにくい文字になってしまったり、漢字を間違えたりしても訂正や上書きは厳禁。

もし訂正や上書きを許してしまうと、盗難に遭った場合に名前の書き換えを許してしまいます。

署名は所有者本人の利用だと示すもので、もし書き損じてしまったらカード会社に再発行を依頼してください。

利用するときのサインは必ず裏面と同じ形式で

カード裏面は漢字で署名しているけど、店頭で買い物して伝票で書く際はローマ字の筆記体でスマートに…これも実はNG行動です。

カードの署名とサインする売上表は同じ書き方に統一しなければならず、もし違った場合は店側に決済を断られる場合も。

サインでローマ字を使いたいなら券面もローマ字で書いておくなど、あらかじめ工夫が必要です。

海外で利用する場合、クレジットカードの署名が漢字表記であればそのまま漢字を記入しましょう。

海外で店員は漢字が読めないからと、ローマ字に変更する必要はありません。

クレジットカードの作り方は意外と簡単!

クレジットカードはネット上から簡単に申し込めるだけでなく、還元率が高いクレジットカードを選べばお得さもあります。

専用フォームへの入力と本人確認書類さえあれば申し込みを完了できる場合も多く、作り方は簡単。

ネットからならさほど時間もかからないので、さっそくクレジットカードを1枚厳選して申し込みにチャレンジしてみましょう。